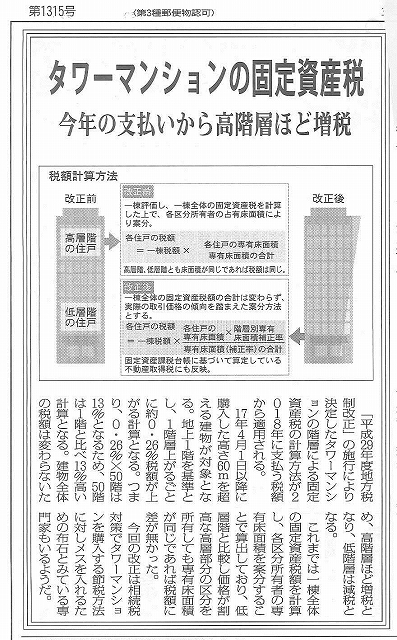

タワマンの固定資産税について

「平成29年度地方税制改正」の施行により、階層による固定資産税の計算方法が2018年に支払う税額から適用されることになりました。(17年4月1日以降に購入した高さ60mを超える建物が対象)

建物全体の税額は変わらないため、高階層ほど増税となり、低階層は減税となる。

今回の改正は相続税対策における節税方法に対しメスを入れるための布石とみている専門家もいるとのこととある。

ただ正直、思ったより高層階と低層階の「差」がなかったと思うのは私だけでしょうか?

(全国賃貸住宅新聞2018/4/16より)